SERVICE PHONE

363050.comSERVICE PHONE

363050.com发布时间:2026-02-18 05:59:10 点击量:

多宝体育,多宝体育官方网站,多宝体育官网,多宝登录,多宝体育下载,多宝体育网页登录,多宝体育app,多宝体育试玩,多宝体育入口,多宝体育注册网址,多宝体育登录,多宝官网,多宝网址,多宝注册,多宝电竞站在2026年的新起点,让我们一同温故知新。下文为您精选年度深度内容,复盘快递江湖的2025,展望行业变局的2026。

随着2025年全年行业数据出炉,快递江湖又一个财年正式收官。1.5万亿元的营收(+6.5%)、1989.5亿件的业务量(+13.6%),这两个数字依旧庞大,也展现出行业基本盘的韧性。

但在这组亮眼总量的背后,一个不容忽视的信号正在浮现:增长引擎正在明显减速。

2025年的最后三个月,业务量增速罕见地连续跌入个位数:10月7.9%,11月5.0%,12月仅为2.3%。这不仅仅是季节性的波动,更是行业周期转换的强烈信号:那个依靠电商红利的“增量时代”正走向尾声,取而代之的是存量博弈下的“高质量竞争”。

站在2026年的起点,回望过去的一年,会发现行业格局已悄然生变。顺丰结盟、申通上位、圆通筑巢、中通深拓、极兔出海、韵达储粮……

接下来,我们将从2025年关键数据与战略动作的角度,为大家深度复盘2025年的快递大变局。

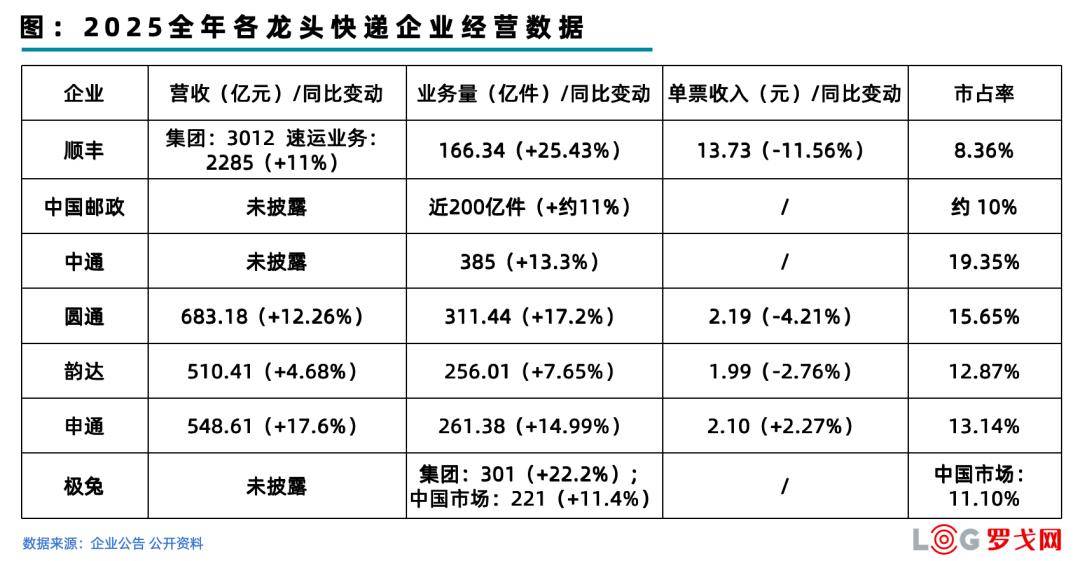

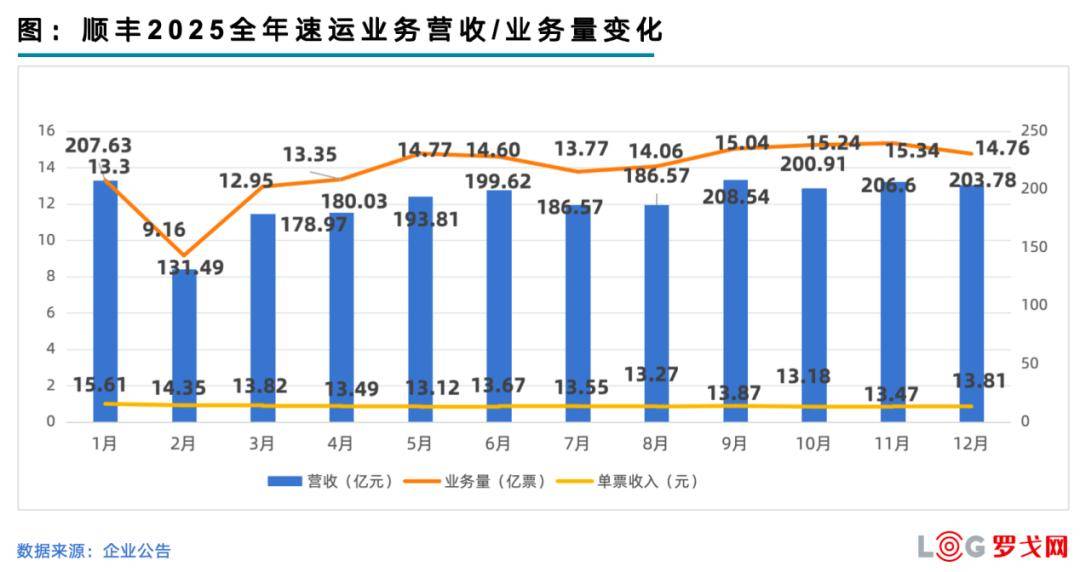

数据:营收3011.98亿元(其中,速运业务2284.52亿元 ,供应链及国际727.46亿元),业务量166.34亿件,增速超25%。

2025年,顺丰营收冲破3000亿元大关,达3011.98亿元。更惊艳的是,在大盘增速放缓的背景下,顺丰业务量还能同比涨幅超 25%,达166.34亿件。这一成绩的取得,源于其在战略上的两大关键调整:

一方面通过激活经营策略、产品分层驱动增量。经济型产品放量深耕电商市场,高端时效件稳价保利润。另一方面,通过加速行业解决方案转型和国际化布局,去打开新增量空间。

而更震撼行业的,当属顺丰与极兔的战略性相互持股。这波“弹性联盟”操作,被业内解读为“强强联手下大棋”。顺丰借极兔的海外网络扩版图,极兔借顺丰的国内底盘稳军心。

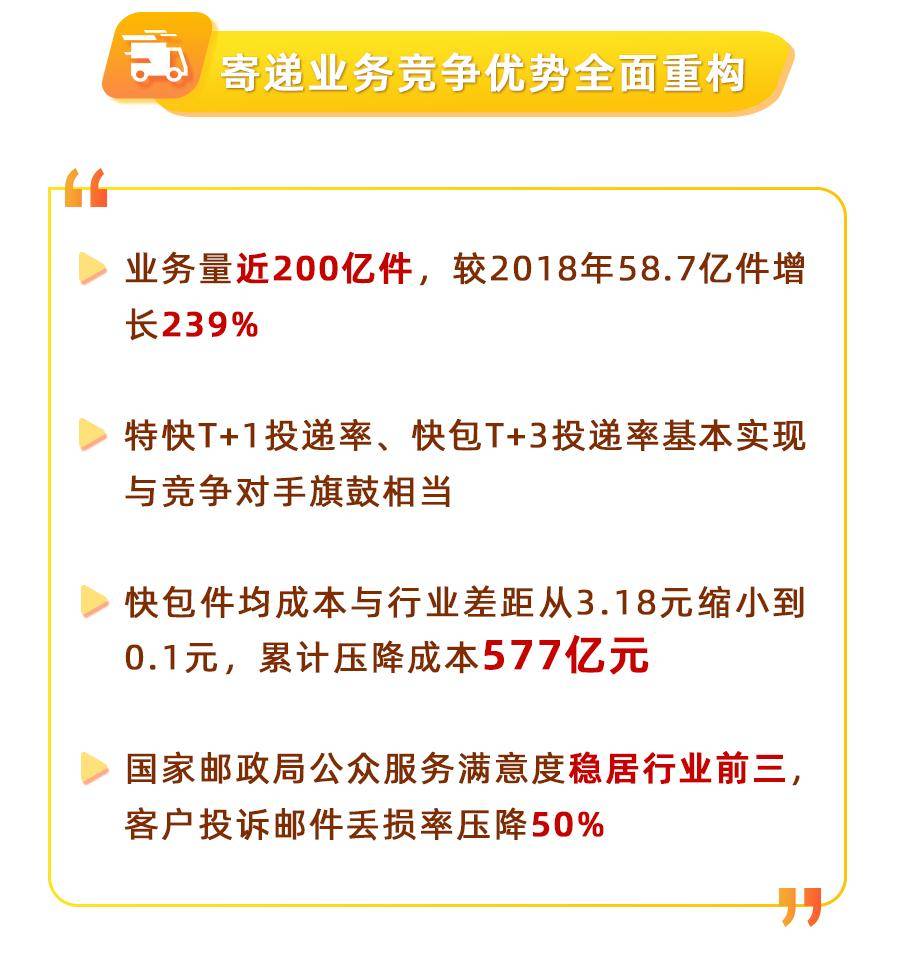

全年业务量近200亿件,较2018年的58.7亿件增长239%;快递进村业务量从 2021年的11.76亿件飙升至68亿件,显示了“国家队”在下沉市场的深度布局与绝对优势。

更值得关注的是全球化与智能化布局:邮航机队扩充至42架,开通36条国际专线条中欧班列专线条海运专线个海外仓,“陆航一体、通达全球” 的网络全面升级。

在无人化领域,邮政更是动作频频:上线个无人驿站,打造无人机配送新业态。2026年目标更激进,推动9000辆无人车规范化运营,新建处理中心全面应用无人设备,推进全流程无人化。

除此之外,邮政还在深化“分销 + 仓储 + 寄递 + 金融”的综合解决方案,沿产业链拓展合作,构建协同生态。凭借强大的网络基础和资源优势,邮政正在从传统寄递企业,向综合物流服务商转型。

在行业增速放缓的当下,中通的表现依旧稳健,业务量增速(+13.3%)与大盘基本持平。相比于短期的规模扩张,中通在2025年更侧重于长期的基础设施建设:

一方面成立湖南首家本土货运航空公司,切入航空物流;另一方面加速推进云仓体系建设,并成功完成A轮融资。

这两步棋精准踩中行业未来。航空布局强化的是“走出去”的跨境与高时效服务能力,云仓网络则深化“沉下去”的产业带与区域供应链渗透。

两者结合,意味着中通正在从“规模领先”向“能力领先”转型。未来,在高端电商、跨境出口、产业带供应链等高价值赛道,中通有望凭借这两大布局占据先机。

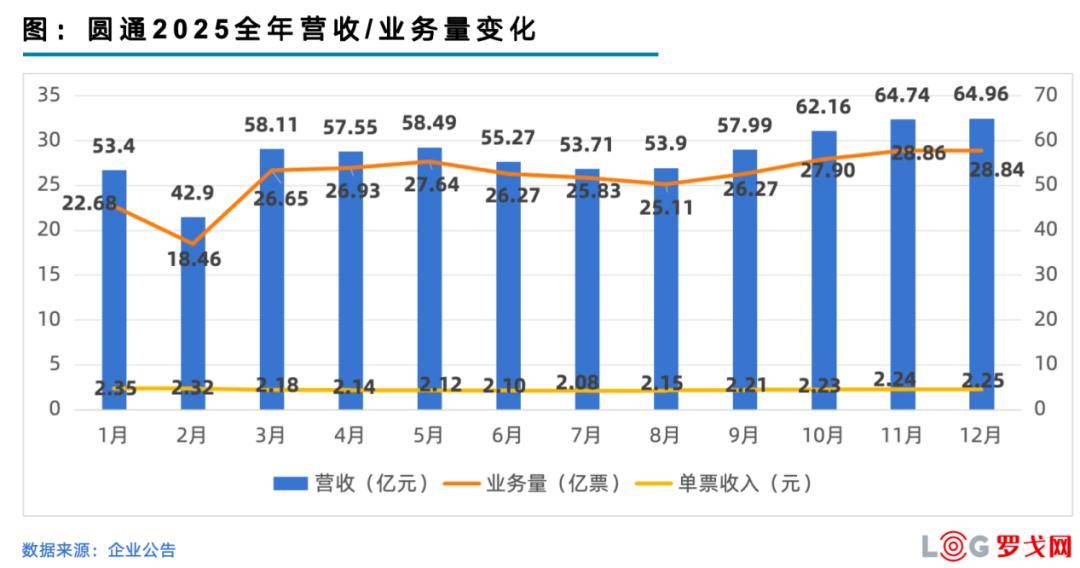

圆通稳居行业第二,经营风格一如既往地稳健。但2025年,圆通最受关注的战略变量,无疑是已建成投用的嘉兴“东方天地港”。

这座位于浙江嘉兴的全球航空物流枢纽,被视为圆通对标顺丰鄂州枢纽的关键落子。

尽管主导模式和功能侧重不同,但东方天地港给圆通带来的价值不可估量。一方面,依托长三角区位优势,能构建高密度航空网络,大幅提升国际时效和全网运营效率;另一方面,它是圆通从“快递公司”向“全球供应链服务商”转型的战略支点,助力其切入跨境电商、高端制造出海等增量市场。

现在的圆通,牌面越来越足。科技创新挖潜,“国际 + 航空”两大王牌在手,已经打开了多重想象空间。当东方天地港的航线网络铺开,协同效应释放,圆通极有可能再上一个台阶。

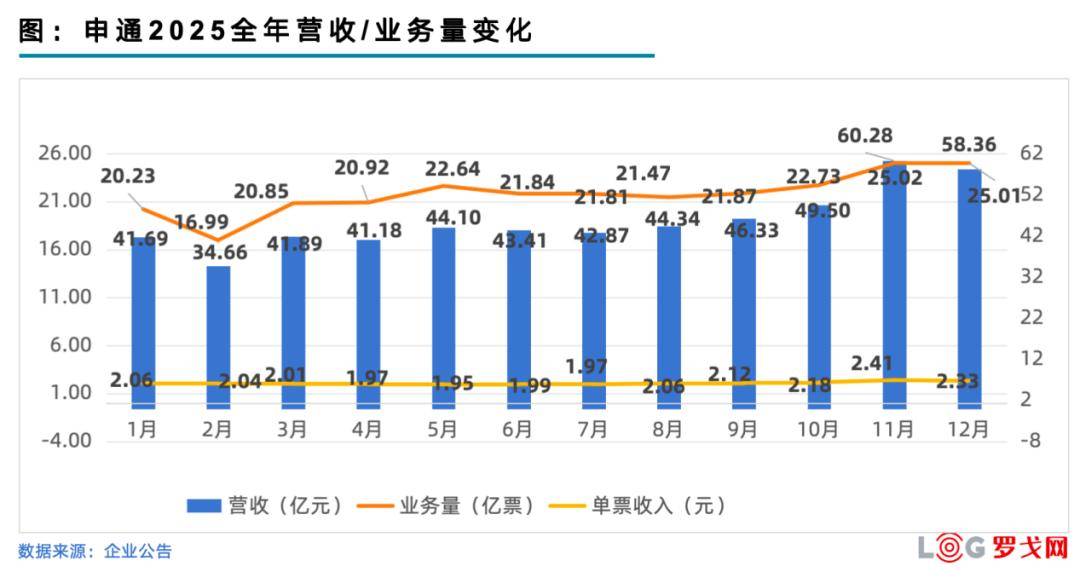

申通是2025年行业格局中最大的变量。凭借双位数的增长,申通成功超越韵达,跻身行业前三。这不仅验证了其过去几年“数智化改造”的成效,更得益于收购丹鸟这一战略动作。

收购丹鸟,是申通试图打破“通达系”同质化竞争的关键一步。此举使申通构建了“加盟网络+直营能力”的双轮驱动模式:

利用加盟网络维持经济型快递的规模优势;利用丹鸟原有的直营体系,补齐“半日达”、“送货上门”等高端服务短板。

这一战略动作,为申通在切入中高端市场提供了基础设施支持,也能将服务边界延伸至中近场电商场景,使其能够更好地满足多元客户需求。

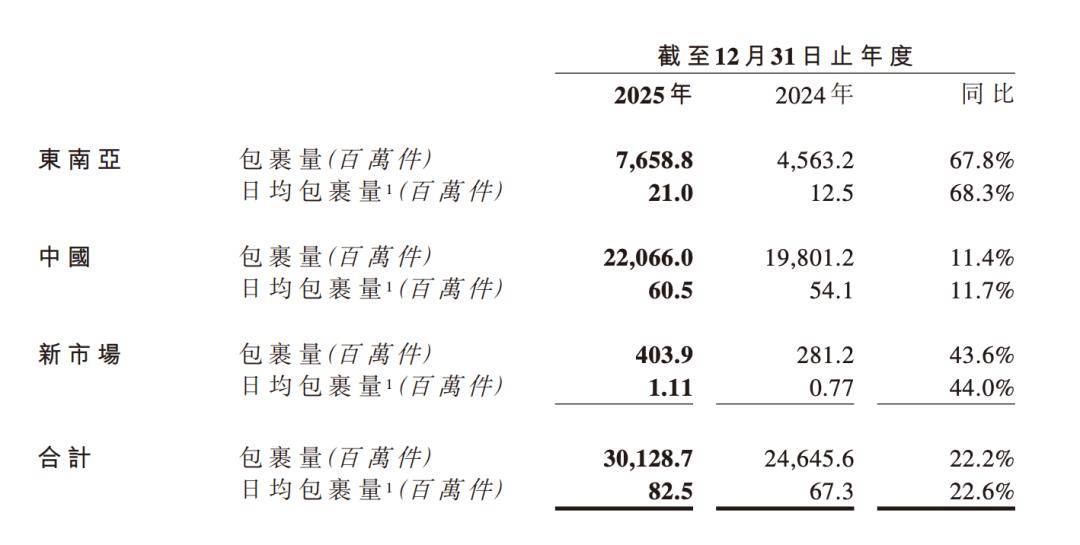

全年总包裹量达301.3亿件,同比增长 22.2%。分区域看更是亮眼:中国市场稳中有增,包裹量 220.7亿件,同比增长11.4%;东南亚市场表现强劲,包裹量76.6亿件,同比暴涨67.8%;其他新拓展市场也贡献了4亿件,同比增长43.6%。

资本市场对极兔也格外青睐,2025年股价年度涨幅超70%,位居国内快递行业第一。但极兔没停下扩张的脚步,10月拿下100亿元贷款,12 月再获35亿元融资,今年1月宣布将发行46.5亿港元的债券,三笔合计超175 亿元人民币,为下一程蓄力。

在行业“低利润、高投入”的转型期,现金流就是生存底线亿融资,目标很明确:国内稳住基本盘,提升服务质量和盈利水平;海外深化本地化运营,复制东南亚成功模式;探索供应链等第二增长曲线。随着全球网络强化和技术创新落地,极兔的想象空间,远不止于东南亚。

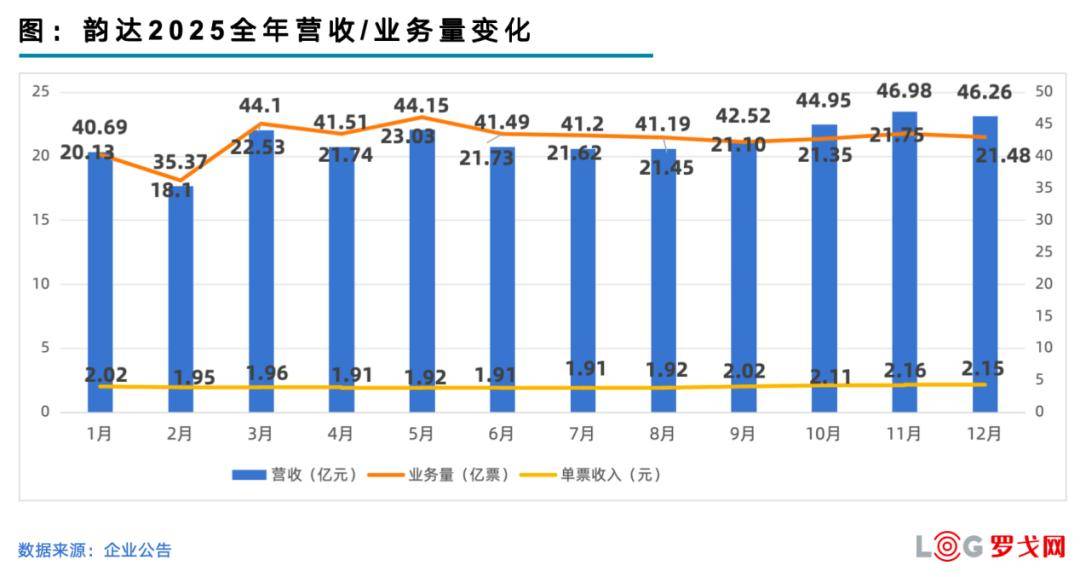

2025年对韵达来说,是充满挑战的一年。但从长周期来看,韵达的选择很清醒:在行业估值逻辑转变的背景下,守住基本盘比短期排名更重要。

正因如此,韵达推出总额40亿元的融资计划,包括20亿元超短期融资券和20亿元公司债。这波操作堪称 “未雨绸缪”,既为应对行业周期性压力备足“储备粮”,也为产能升级、网络优化和服务提升提供关键“弹药”。

当前行业已经进入“拼耐力、拼内功”的新阶段,这笔融资未必能让韵达立刻扭转格局,但至少能确保它有底气留在牌桌上,避免在低谷期被动收缩。韵达的坚守,本质上是对长期主义的坚持,只要网络稳定、盈利可持续,未来仍有翻盘的机会。

复盘完七大巨头的表现,我们不难发现,巨头们都在修筑自己的护城河,或是技术,或是网络,或是资本。

此前,大家的战略是高度同质化的:抢地盘、扩产能、打价格战。现在,大家的战略开始了明显的分化:

顺丰、圆通向“空”(航空、国际)走;申通向“质”(直营化、时效)走;中通向“深”(航空、供应链)走;极兔向“外”(全球化)走,本质上都是对“高质量发展”的主动适配。

2026年,随着顺丰与极兔的联盟落地、圆通东方天地港的发力、申通与丹鸟的融合深化,快递江湖的竞争会更激烈,格局也可能迎来新的变化。